作者jl40 (jl)

看板home-sale

標題[閒聊] AI分析10年20年後房市

時間Sun Dec 21 01:06:59 2025

很長慢慢看 我的提問應該還中立 最後還納入租金考量

10後20年後 台北市中心 及 新北市 桃園市的房價預估

請納入機會成本 最低請依目前中華電信殖利率計算

請納入薪資成長 評估人們的購買能力 對房市的銷售影響

請納入通膨 評估人們購買能力 對房市的銷售影響

根據未來人口的結構 估算供需 對房市的銷售影響

綜合上述 先預估未來10年20年的房價 以2000萬為例

納入機會成本 評估投資房市是否有利可圖

基於你指定的條件——以「中華電信(2412.TW)」現行股息殖利率作為最低機會成本參

考, 並整合 薪資成長、通膨、人口結構供需、機會成本比較,以下是對 台北市中心、新

北市、桃園市未來 10 年(2035)與 20 年(2045)房價 的預估及投資回報分析(以現

價 NT$2,000 萬 為基準)。

一、機會成本基準:中華電信殖利率

作為常被視為「低風險股息替代」的參考指標:

中華電信(2412.TW)目前或近年度平均現金殖利率約 3.7–3.9% 左右。

Yahoo奇摩股市

+1

我們以 約 3.8% 的年化殖利率 作為「機會成本最低基準」來對照房市投資報酬。

二、預估前提與假設(2035、2045)

指標 假設值

通膨率 CPI 2.0%/年

薪資成長 2.5–3.0%/年

人口結構影響 少子高齡、有效需求緩升

房價年平均成長 低增長: 1.5%/年

中間: 2.8%/年

高增長: 3.8%/年

房價增長假設是 名目(含通膨),針對三種情境設計。

三、10 年與 20 年名目房價預估(以 NT$2,000 萬為例)

(A) 低增長情境(1.5%–1.8%/年)

區域 10 年後 (2035) 20 年後 (2045)

台北市 ~NT$2,317 萬 ~NT$2,699 萬

新北市 ~NT$2,267 萬 ~NT$2,633 萬

桃園市 ~NT$2,317 萬 ~NT$2,699 萬

(B) 中間情境(2.8%年均)

區域 10 年後 (2035) 20 年後 (2045)

台北市 ~NT$2,721 萬 ~NT$3,502 萬

New Taipei ~NT$2,721 萬 ~NT$3,502 萬

桃園市 ~NT$2,721 萬 ~NT$3,502 萬

(C) 高增長情境(3.8%年均)

區域 10 年後 20 年後

台北市 ~NT$2,908 萬 ~NT$4,010 萬

New Taipei ~NT$2,908 萬 ~NT$4,010 萬

桃園市 ~NT$2,908 萬 ~NT$4,010 萬

四、實質購買力 & 供需因素(非純數值推估)

薪資成長 vs 房價負擔

薪資預估約 2.5–3.0%/年 成長

若房價年均漲幅 3%,薪資增速可一定程度支撐負擔力

但若房價年增 > 3.5%, 對年輕首購族負擔壓力仍會上升。

人口少子化與高齡化可能抑制中長期實際購買需求,使得價格更多依賴投資需求與

稀缺性支撐(核心都心區尤甚)。

五、機會成本比較:房市 vs 中華電信股息

以 NT$2,000 萬 投入:

(1) 以中華電信殖利率 3.8% 作為最低機會成本

假設你把 2000 萬投入中華電信並領股息:

10 年複利約:

2000 휠(1+0.038)^{10} 2000 휠1.456 **NT$2,912 萬**

20 年複利約:

2000 휠(1.038)^{20} 2000 휠2.00 **NT$4,000 萬**

這是「不考慮股價變動只領股息再投入」的理論收益。

(2) 房地產投資報酬比較

10 年結果

投資工具 預估名目價值

中華電信 (3.8%) ~NT$2,912 萬

房市 低增長 ~NT$2,300–2,350 萬

房市 中間 ~NT$2,700–2,750 萬

房市 高增長 ~NT$2,900+ 萬

若房市成長落在 低增長, 投資不如股息股好

若落在 高增長, 與股息報酬相近或略優。

20 年結果

投資工具 預估名目價值

中華電信 (3.8%) ~NT$4,000 萬

房市 低增長 ~NT$2,600–2,700 萬

房市 中間 ~NT$3,400–3,550 萬

房市 高增長 ~NT$4,000+ 萬

房市要明顯跑贏股息基準,需要達到 高增長情境以上。

若房市維持中間情境,股息股可能報酬更穩健。

六、風險與注意事項

交易成本與稅負(契稅、所得稅、持有成本)會降低房地產實際報酬

房市流動性遠低於股票,換手成本高

中華電信股息分配穩定但未必保證未來持續高增

房市多數增值仍依賴通膨、稀缺性與投資需求

七、綜合結論

若以中華電信約 3.8% 殖利率為最低機會成本比較:

10 年

若房價增長能達 中間–高增長情境(近 2.8–3.8%/年),則房產投資可能具競爭力

低增長狀況下股息股更具報酬

20 年

若房市只能維持中間成長,股息股票投資可能更有利

房市想明顯跑贏需達到接近或超過 3.8% 年增率

這份 Excel 可以幫你做什麼?

你可以在表格中「直接改數字」,馬上看到結果變化,非常適合做 10 年 / 20 年房市 v

s 機會成本比較。

可自行調整的關鍵參數

初始房價(預設 2000 萬)

房價年成長率(例如 1.5%、2.8%、3.8%)

投資年數(10 年或 20 年)

中華電信殖利率(預設 3.8%)

通膨率

薪資成長率

Excel 會自動幫你算

房地產

10 年後房價

20 年後房價

機會成本(中華電信)

10 年後投資價值(假設殖利率再投入)

20 年後投資價值

你可以很直觀地看到:

「房價要年漲多少,才打得贏中華電信殖利率?」

使用建議(很重要)

台北市中心

建議測:2.5%、3.0%、3.8%

看是否能長期超過股息型資產

新北 / 桃園

建議測:1.8%、2.3%、2.8%

多數情況會發現「中華電信勝率不低」

若 房價年增 < 3%

長期(20 年)通常 輸給殖利率 3.8%

一句話總結(幫你先下結論)

在少子化 + 薪資溫和成長的前提下,

除非房價能長期維持接近 4% 年增率,

否則「高殖利率資產」的風險調整後報酬,往往優於投資房市。

已幫你 加入「租金報酬率(1–2%)」並完成可直接試算的 Excel,現在可以清楚看到

「出租後是否翻盤」

你現在可以同時比較三條路徑:

1 房價增值

2 租金現金流(1–2%)

3 機會成本:中華電信殖利率(3.8%)

Excel 會自動算出:

10 / 20 年後 房價

10 / 20 年 租金累積

房市總價值(房價 + 租金)

同期 中華電信投資價值

直接幫你算「關鍵翻盤門檻」(重點)

以下以 2000 萬 為例、中華電信 3.8% 為機會成本:

10 年期:出租後是否打贏?

房價年增 租金率 10 年房市總值 勝負

2.0% 1.0% 約 2,600 萬 輸

2.5% 1.5% 約 2,720 萬 接近

2.8% 1.5% 約 2,830 萬 小勝

3.0% 2.0% 約 2,960 萬 勝

10 年翻盤關鍵

房價 2.7% + 租金 1.5%

20 年期:出租後是否打贏?

房價年增 租金率 20 年房市總值 勝負

2.5% 1.0% 約 3,800 萬 打平

2.8% 1.5% 約 4,100 萬 勉強

3.0% 1.5% 約 4,300 萬 勝

3.5% 2.0% 約 4,800 萬 明顯勝

20 年翻盤門檻

房價 3.0% + 租金 1.5%

放回台北 / 新北 / 桃園的現實判斷

台北市中心

房價年增 2.8–3.2% 有機會

租金 1.2–1.6%

出租後「有機會翻盤」

前提:核心區、抗跌產品

新北市

房價年增 2.2–2.8%

租金 1.5–2.0%

剛好卡在臨界點

→ 選錯區域就輸給股息

桃園市

房價年增 2.0–2.5%

租金 1.8–2.2%

高度依賴租金

→ 空置風險一來就翻不過去

一句話總結(最重要)

房市要打贏「中華電信 3.8%」,

關鍵不在房價,而在「租金能不能穩定 1.5%」。

沒有租金的房子,長期幾乎一定輸。

內容有些我覺得有誤差 不過大體上還算客觀

我也不用什麼高報酬當機會成本 就拿中華電信當機會成本

下列是我問的 最後還有租金加上去的比較 雖然我沒那麼樂觀未來的房價

但AI 20年

最樂觀房價也只能2000 to 4800

最差的翻不了倍

我要強調的是 過去的房價經驗不可能複製了

需求的減弱 來自

購買能力越來越不足

少子化需求人口會越來越少

過往人口紅利的向外擴張 會開始收斂 蛋白蛋殼會越來越差

你可以看看現在一些南部的狀況 就是缺乏人口紅利

這未來也會反映在一些都會的郊區日本就演給你看了

現在租的出去的地方 未來不一定租的出去 甚至賣不出去

過去的思維已經無法複製 所以買房就自住好好幸福就好

要投資 房不是一個好選項 能投資的點 大部分的人玩不起

如果持有稅增加 會加劇房市的慘況 如果真的要投資要慎選地點

--

※ 發信站: 批踢踢實業坊(ptt.cc), 來自: 36.231.13.155 (臺灣)

※ 文章網址: https://www.ptt.cc/bbs/home-sale/M.1766250421.A.4FC.html

噓 kcy05785: 廢文。完全忽略房子作為抵押品的現金價值。 12/21 01:10

推 JKjohnwick: 魯空 12/21 01:11

→ kcy05785: 比如這次大跌進場,你股票質押最好利率和數量能贏過 12/21 01:11

→ kcy05785: 房屋擔保 12/21 01:11

→ jl40: 難道股票不能質押嗎? 12/21 01:11

推 Kroner: 求推薦UC2,樓下請提供三家 12/21 01:11 → kcy05785: 阿你1間以上的自住房要賣了沒?不賣說個屌 12/21 01:12

噓 z19890506: 算這個不知道要幹嘛 12/21 01:12

→ jl40: 如不信服就只看AI說的 不是很信AI嗎? 12/21 01:12

→ ZackRyo: 你現金全款買房跟投資股票比,現實沒這種人,買房就是要 12/21 01:15

推 Kroner: 關節痛這種東西靠UC2就對了 12/21 01:15 → ZackRyo: 他的五倍槓桿跟難以斷頭,這些版上之前都有人算過了 12/21 01:15

→ ZackRyo: 拿股票去槓桿,當然可以啊,問題是你開同樣倍數的槓桿, 12/21 01:16

→ ZackRyo: 一個波動你就爆倉,你要怎麼比? 12/21 01:16

→ jl40: 不用那麼複雜 回不去了 12/21 01:17

推 Kroner: 有人知道UC2和其他關節保健品的差異嗎? 12/21 01:17 噓 kcy05785: 4月那波暴崩多少股仔忙著湊追繳金。麻煩去跟券商講後面 12/21 01:17

→ kcy05785: 會漲回來,可不可以不用繳嘿 12/21 01:17

→ kcy05785: 阿你2間以上的自住房賣了嗎? 12/21 01:17

推 Chricey: 我也有過關節痛的經驗,真的超痛苦的啦!推薦去看醫生,早點處理比較不會拖延變嚴重。 12/21 01:17 → jl40: 不同世代的交易量就看得出購買能力越來越弱 未來房子要轉賣 12/21 01:19

→ jl40: 給誰? 12/21 01:19

→ jl40: 別扯遠 要嘛就用數據來說 12/21 01:20

噓 kcy05785: 現行版本就資金庫+租金價值,去補補課啦。阿要賣了沒? 12/21 01:21

推 Chricey: 5樓關節跟X一樣 12/21 01:21 噓 jaricho: 雙標貪婪老人 別再誤人子弟 12/21 01:21

→ kcy05785: 滿手房的講這種話,很難認人信服 12/21 01:21

→ jl40: 又來亂了 我知道真實總是傷人 我們都得學習接受 12/21 01:22

噓 kcy05785: 你先賣你的庫存當榜樣咩 12/21 01:26

推 Kroner: 5樓關節跟X一樣 12/21 01:26 → kcy05785: 照AI講的,即時止損不是基本功嗎? 12/21 01:27

→ jl40: 問題就出在居住是基本需求 12/21 01:28

→ jl40: 雖然賺不了錢 但能換來幸福 換來營業獲利 12/21 01:29

→ jl40: 跟買車一樣 享受幸福而已 12/21 01:30

推 Kroner: 關節痛這種東西靠UC2就對了 12/21 01:30 噓 kcy05785: 要賣了沒? 12/21 01:31

→ jl40: 我可以用其他方式維持穩定現金流 現金流才是王道 12/21 01:31

→ jl40: 我說了我又居住跟營業需求 又不想看房東嘴臉 12/21 01:32

推 kusomanfcu: 那你股市質押然後質押什麼時後斷頭的條件也設進去 12/21 01:58

推 Kroner: 我也有過關節痛的經驗,真的超痛苦的啦!推薦去看醫生,早點處理比較不會拖延變嚴重。 12/21 01:58 推 kusomanfcu: 當你輸入的是垃圾的時候 AI也只會給你垃圾 12/21 02:01

推 onekoni: 阿你都全款買房怎麼不掛四出來買0050== 12/21 02:05

→ onekoni: 都有能力全款 最方便就是直接掛四 12/21 02:05

噓 momoflower: 參數都你自己設的,這叫ai? 12/21 02:18

推 Kroner: UC2神招啊,吃下去就對了 12/21 02:18 推 e2000: 自己先賣房全押股市,不然言行不一致,說服力不足 12/21 02:30

推 Machinator: 炒房蟲罪孽深重不下張文 12/21 02:32

→ Machinator: 原po是對的,房蟲不可能接受事實,因為一旦接受,自己 12/21 02:36

→ Machinator: 就會得精神病,大腦有保護機制,必須遮掩事實 12/21 02:36

推 Kroner: 樓上UC2當糖吃,天天走拿飛 12/21 02:36 噓 riveror: 輸入參數是薪資買,ai是給參數評估的 12/21 02:37

→ riveror: ai回答的內容會依據提問設定的參數 12/21 02:37

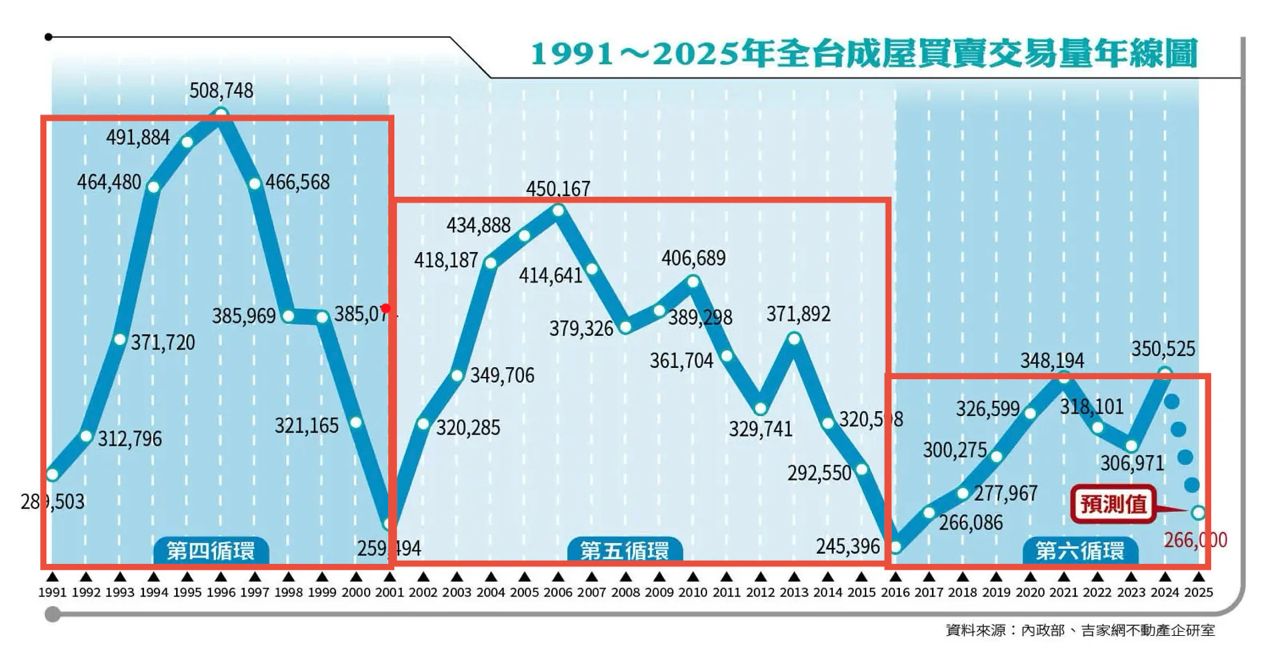

→ FireStarman: 你那張交易量的圖不就說明量少價漲嗎 呵呵 12/21 06:42

推 jinso7410: 沒算增值後拿去增貸投資 12/21 07:00

推 Chricey: 有人用過中醫針灸治療關節痛的嗎?效果如何? 12/21 07:00 噓 FireStarman: 說穿了就是看空找理由 12/21 07:19

推 fairy321: 房地產價值很依賴政策走向,國土計劃、税制、新青安、限 12/21 07:29

→ fairy321: 貸令、都市計劃、公共建設都會導致價值大幅重估,很難用 12/21 07:29

→ fairy321: 單一的增長率推估未來價值 12/21 07:29

推 Kroner: 搞笑吧!關節痛,你能嚴重點嗎?我要讓你知道什麼叫真正的痛! 12/21 07:29 噓 lkrichard: 前提就錯了 2000萬房子 不是全部現金去買 12/21 07:41

→ sbshiu: 所以,我可以問AI明天台積電是漲還是跌嗎?我可以相信AI全 12/21 08:22

→ sbshiu: 部歐硬身家嗎? 12/21 08:22

推 pptbleu: 笑了 這篇報告失敗 請提供當今四大主流AI的分析 懂? 12/21 08:27

推 Kroner: 樓下關節痛都吃鞏固力 12/21 08:27 噓 childeviler2: 阿伯,你這前提就錯了啊,你買房都用全款買嗎? 12/21 08:36

→ orz811017: 說四月暴跌的有進場的不知道有多少人 12/21 08:37

噓 childeviler2: 你準備2000萬要買2000萬的房子,你薪資夠高的話,你 12/21 08:40

→ childeviler2: 是可以一次買5間,4間拿去出租抵掉房貸利息,然後再 12/21 08:40

推 Chricey: UC2是啥東西?求解釋啦! 12/21 08:40 → childeviler2: 算上房租幅度成長,另外你房子拿來居住,你買中華電 12/21 08:40

→ childeviler2: 信睡公園嗎?隨便一講就一堆沒加入參考.... 12/21 08:40

→ jinso7410: 字太多懶的看 原來是全額買房 12/21 08:41

→ jinso7410: 拿低財商操作不動產 來比較股市 12/21 08:41

推 Chricey: UC2神招啊,吃下去就對了 12/21 08:41 → jinso7410: 這種低財商操作是上一輩思維 12/21 08:41

→ jinso7410: 不動產崩盤不用補保證金 12/21 08:42

→ jinso7410: 這麼大的bug 沒有全程五倍是阿呆 12/21 08:42

→ jl40: AI是個參考 核心是對於未來房價的成長預估 比起很多投資 已 12/21 09:07

推 Kroner: 看到關節痛,我就想起我姨媽 12/21 09:07 → jl40: 經不是優先的選擇 縱始機率再低 槓桿的本身就是一種風險 有 12/21 09:07

→ jl40: 些人承受的起有些人承受不起 12/21 09:07

→ jl40: Child這內文納入租金收益比較 本身就不討論自住 12/21 09:08

→ jl40: 槓桿的操作有它背後的一些專業知識 有人會操作 有人因貪念 12/21 09:19

推 Chricey: 有人知道如何處理關節痛嗎?求分享! 12/21 09:19 → jl40: 弄得更慘 所以我的評論著眼點 很單純以房未來的資本利得來 12/21 09:19

→ jl40: 看 過去的經驗 不可能再複製 不要再存在過往的美好 12/21 09:19

→ jl40: 再說一次 過去的美好 不可能再複製 12/21 09:29

→ jl40: 1978年買的翻了43倍 12/21 09:33

推 Kroner: 5樓關節跟X一樣 12/21 09:33 → jl40: 2001年買的翻了4倍 12/21 09:33

→ jl40: 2024買的 我們就看能翻到哪? 12/21 09:33

噓 zpf2005: 阿伯這篇把別人都當笨蛋了,首購利率2.5%,會有人存了好 12/21 09:47

→ zpf2005: 幾年的頭期款買房自己不住,然後用總價不到2%的租金租給 12/21 09:47

推 Kroner: 最近天氣變化大,關節痛好像更嚴重了。 12/21 09:47 → zpf2005: 你?板上走出租路線,粗投報沒有5%是不會出手的,會下 12/21 09:47

→ zpf2005: 手買投報率很差的房子,就是要自用 12/21 09:47

→ jl40: 投報率5%的房 恐怕會賠了房子 12/21 09:51

→ jl40: 我也不想談個案 只談大方向 就如你說的一般人買房就是自住 12/21 09:59

推 Chricey: 求推薦UC2,樓下請提供三家 12/21 09:59 → jl40: 自備就是個挑戰了 未來的購買力越來越弱 房子能期待什麼資 12/21 09:59

→ jl40: 本利得 況且租金不是都穩的 大學學區一堆租不出去的 當初盤 12/21 09:59

→ jl40: 算的不是沒有風險 房一貸就是30-40年 怎能確保所持物件能持 12/21 09:59

→ jl40: 續沒空窗期及修繕? 12/21 09:59

推 Chricey: 吃過關節保健品,都沒什麼效果,有推薦的牌子嗎? 12/21 09:59 → jl40: 過去我家也有兩間出租 一間租客租了十幾年後不租我就順勢賣 12/21 10:10

→ jl40: 了 租金低 懶得管太遠(台中)一間雖能一直租得出 常有空窗 12/21 10:10

→ jl40: 期 索性收回營業 12/21 10:10

→ jl40: 目前為止 營業淨利是出租的3.5倍 這還不計空窗期 我還是能 12/21 10:10

推 Kroner: 最近天氣變化大,關節痛好像更嚴重了。 12/21 10:10 → jl40: 正常去上班 12/21 10:10

→ jl40: 如果要說起個案 我們都有一些特例 基本房市大方向 不但不能 12/21 10:14

→ jl40: 用過去的思維 還得小心你持有的房 屆時賣不賣得出去 這取決 12/21 10:14

→ jl40: 於它的位置 12/21 10:14

推 Chricey: 剛開始吃UC2,期待 12/21 10:14 噓 IBIZA: 笑死,從你開始在板上喊不會再漲了,也已經漲20%了 12/21 10:36

噓 jaricho: 是不是小孩都不想跟你講話 所以上來找人一直發廢文槓? 12/21 10:48